Η Ελεγκτική Υπηρεσία διεξήγαγε οικονομικούς ελέγχους στο Τμήμα Φορολογίας για το έτος 2016 καθώς επίσης και έλεγχο συμμόρφωσης.

Advertisement

Φορολογική διερεύνηση προσώπων

Τα σημαντικότερα ευρήματα των ελέγχων της Ελεγκτικής Υπηρεσία στο Τμήμα Φορολογίας για το έτος 2016, και που καταγράφονται στην ειδική έκθεση που δόθηκε σήμερα στη δημοσιότητα, αφορούν:

- Συσσώρευση καθυστερημένων εσόδων.

- Συσσωρευμένες φορολογίες υπό ένσταση.

- Μη υποβολή δηλώσεων εισοδήματος από φυσικά και νομικά πρόσωπα για αριθμό φορολογικών ετών και μη επιβολή φορολογιών από το Τμήμα με βάση τη κρίση του Εφόρου, ως προβλέπει η σχετική νομοθεσία, με αποτέλεσμα την απώλεια εσόδων του Κράτους.

- Εντοπισμός περιπτώσεων εταιρειών με κύκλο εργασιών για σκοπούς Έμμεσης Φορολογίας, ο οποίος δεν δηλώθηκε για σκοπούς Άμεσης Φορολογίας ή είναι μεγαλύτερος από αυτόν που δηλώθηκε για Άμεση Φορολογία.

- Εταιρείες εγγεγραμμένες στον Έφορο Εταιρειών παραμένουν άγνωστες στο Τμήμα Φορολογίας.

- Μη αντιπαραβολή/αξιοποίηση πληροφόρησης των συστημάτων του Τμήματος (ΤΕΠ vs Φ.Π.Α.).

- Μη αξιοποίηση πληροφόρησης από άλλα Κυβερνητικά Τμήματα.

- Προβλήματα όσον αφορά στα συστήματα εσωτερικού ελέγχου.

- Επιπρόσθετα έσοδα που προκύπτουν από καταγγελίες που υποβάλλονται από πολίτες στην Υπηρεσία μας.

- Προβλήματα με την εφαρμογή της νομοθεσίας για έκδοση νόμιμων αποδείξεων και τιμολογίων και μη συμμόρφωση με σχετικούς Κανονισμούς για χρήση φορολογικών ηλεκτρονικών μηχανών.

- Φορολογούμενοι κάτοχοι περιουσίας η οποία αποκτήθηκε πριν την επαγγελματική τους δραστηριοποίηση ή/και δεν δικαιολογείται από τα εισοδήματα.

- Φοροεισπρακτική ικανότητα του Τμήματος και αποτελεσματικότητα των μέτρων είσπραξης.

- Αδυναμία στον εντοπισμό καλλιτεχνικών παραστάσεων/εκδηλώσεων και επιβολής σχετικών φορολογιών.

- Νομικά πρόσωπα που δεν συμμορφώνονται με τη σχετική νομοθεσία για παρακράτηση/καταβολής έκτακτης αμυντικής εισφοράς.

- Φυσικά και νομικά πρόσωπα που δεν δηλώνουν όλα τα εισοδήματα τους ή δηλώνουν μέρος τους με σημαντική απώλεια εσόδων για το Κράτος.

- Κύκλος εργασιών που δηλώθηκε για σκοπούς Έμμεσης Φορολογίας (Φ.Π.Α.) φαίνεται να διαφέρει από τον κύκλο εργασιών που υπολογίστηκε βάσει στοιχείων άλλων Κυβερνητικών Τμημάτων.

- Χαμηλό ποσοστό επισκέψεων ελέγχου στα εγγεγραμμένα στο Μητρώο Φ.Π.Α. πρόσωπα.

- Οφειλές των ποδοσφαιρικών σωματείων και των εταιρειών τους.

Αποτελέσματα έτους

Σύμφωνα με στοιχεία του Τμήματος Φορολογίας, το σύνολο των εισπράξεων άμεσης και έμμεσης φορολογίας κατά το 2016 ανέρχεται σε €3.556,44 εκ. (€3.428,98 εκ. το 2015) από το οποίο ποσό ύψους €1.767,55 εκ. αφορά σε άμεσους φόρους και ποσό ύψους €1.788,89 εκ. αφορά σε έμμεσους φόρους (Φ.Π.Α.). Επίσης, σύμφωνα με την έκθεση καθυστερημένων εσόδων του Τμήματος, το σύνολο των καθυστερημένων φόρων άμεσης και έμμεσης φορολογίας στις 31.12.2016 περιλαμβανομένων τόκων και επιβαρύνσεων ανέρχεται σε €1.823.318.762 (€1.742.621.822 το 2015) από το οποίο ποσό ύψους €1.337.576.705 αφορά σε άμεσους φόρους και ποσό ύψους €485.742.057 αφορά σε έμμεσους φόρους (Φ.Π.Α).

Σχετικά αναφέρεται ότι σύμφωνα με πληροφόρηση από το Τμήμα Φορολογίας, για την περίοδο Νοεμβρίου 2014 – Δεκεμβρίου 2017, το Τμήμα ενέγραψε εμπράγματο βάρος σε ακίνητη ιδιοκτησία για οφειλές συνολικού ποσού ύψους €197.806.760 και εισέπραξε το συνολικό ποσό των €113.460.694. Επίσης, κατά την περίοδο Απριλίου 2015 – Δεκεμβρίου 2017 το Τμήμα δέσμευσε ποσά σε τραπεζικούς λογαριασμούς, για οφειλόμενους φόρους, συνολικού ποσού ύψους €944.776 και εισέπραξε το συνολικό ποσό των €548.368.

Εισπράξεις

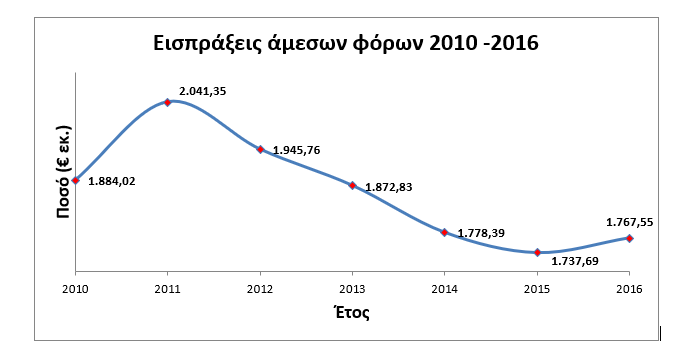

Σύμφωνα με στοιχεία του Τμήματος Φορολογίας οι εισπράξεις – Άμεση Φορολογία (ΤΕΠ) κατά το 2016 ήταν €1.767,55 εκ., σε σύγκριση με €1.737,69 εκ. το 2015, δηλαδή σημειώθηκε αύξηση €29,86 εκ. ή 1,72%.

Σύμφωνα με στοιχεία του Τμήματος, το ποσό της αύξησης οφείλεται κυρίως στην αύξηση εισπράξεων από τον φόρο εισοδήματος φυσικών και νομικών προσώπων, τον φόρο κεφαλαιουχικών κερδών, τους έμμεσους φόρους και από τόκους και επιβαρύνσεις κατά €117,06 εκ. Σημειώθηκε ταυτόχρονα μείωση εισπράξεων από τον φόρο ακίνητης ιδιοκτησίας και την έκτακτη εισφορά για την άμυνα συνολικά κατά €87,75 εκ.

Oι εισπράξεις άμεσων φόρων για τα έτη 2010-2016 παρουσιάζονται στην πιο κάτω γραφική παράσταση.

Φόρος εισοδήματος

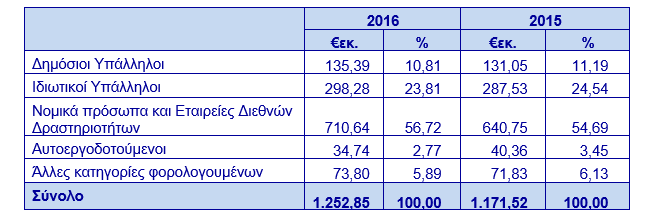

Το συνολικό ποσό φόρου εισοδήματος των €1.252,85 εκ., που εισπράχθηκε κατά κατηγορία φορολογουμένων, σύμφωνα με το Τμήμα έχει ως ακολούθως:

Οι επιστροφές φόρων ανήλθαν σε €55,79 εκ. (€34,17 εκ. το 2015).

ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ (Φ.Π.Α.).

Οι εισπράξεις Φόρου Προστιθέμενης Αξίας (Φ.Π.Α.) κατά το 2016 ανήλθαν σε €1.788,89 εκ., σε σύγκριση με €1.691,29 εκ. το 2015, δηλαδή σημειώθηκε αύξηση €97,6 εκ. ή 5,77%.

Σύμφωνα με στοιχεία του Τμήματος Φορολογίας, στις 31.12.2016 το σύνολο των καθυστερημένων φόρων συμπεριλαμβανομένων των επιβαρύνσεων και τόκων, ήταν €485,74 εκ., σε σύγκριση με €450,15 εκ. στις 31.12.2015 (αύξηση €35,59 εκ. ή 7,91%).

Φορολογίες υπό ένσταση

Στις 31.12.2016, σύμφωνα με στοιχεία του Τμήματος, υπήρχαν 18.359 (23.871 το 2015) φορολογίες φόρου εισοδήματος, φόρου κεφαλαιουχικών κερδών, φόρου ακίνητης ιδιοκτησίας και φόρου έκτακτης εισφοράς για την άμυνα για τις οποίες υποβλήθηκε ένσταση, για συνολικό ποσό φόρου €455,48 εκ. (€445,26 εκ. το 2015).

Από σχετική ανάλυση των στοιχείων προκύπτει ότι οι ενστάσεις φόρου εισοδήματος το 2016, ανέρχονταν σε 13.783 και αφορούσαν αμφισβητούμενο φόρο ποσού ύψους €386,46 εκ. Κατά τις 31.12.2016 εκκρεμούσαν συνολικά 6.196 ενστάσεις από αυτοεργοδοτούμενους και διευθυντές ιδιωτικών εταιρειών ή ποσοστό 44,95% που αντιπροσωπεύουν ποσό αμφισβητούμενου φόρου €86,03 εκ. και 1.896 ενστάσεις ή ποσοστό 13,76% από ιδιωτικές εταιρείες που αντιπροσωπεύουν ποσό αμφισβητούμενου φόρου €89,52 εκ.

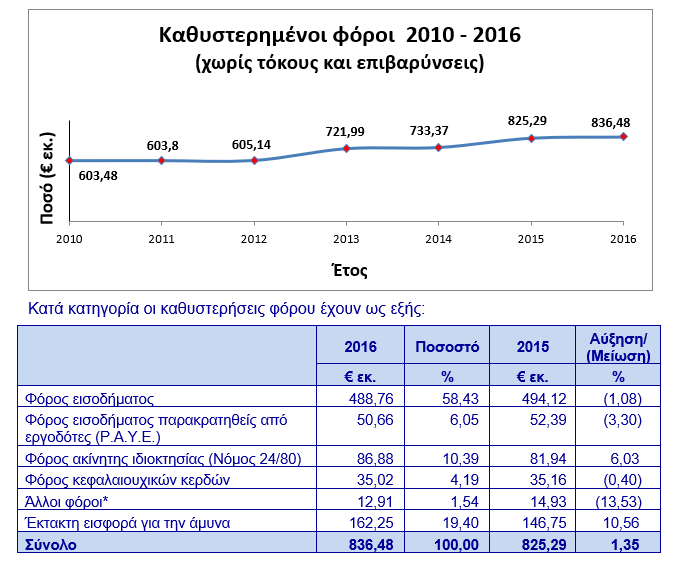

Το σύνολο των καθυστερημένων φόρων, χωρίς τους τόκους, όπως έχουν δηλωθεί στην Ελεγκτική Υπηρεσία από το Τμήμα, ήταν €836,48 εκ. σε σύγκριση με €825,29 εκ. του προηγούμενου έτους, δηλαδή σημειώθηκε αύξηση €11,19 εκ. ή 1,35%.

Οι καθυστερήσεις άμεσων φόρων για τα έτη 2010-2016 παρουσιάζονται στην πιο κάτω γραφική παράσταση.

Επισημαίνεται ότι σύμφωνα με το Τμήμα Φορολογίας, από το συνολικό ποσό των καθυστερημένων οφειλών στις 31.12.2016 (καθυστερήσεις φόρου πλέον τόκοι και επιβαρύνσεις) ύψους €1.337,58 εκ., ποσό ύψους €558,77 εκ. ή 41,77% θεωρείται ανείσπρακτο.

Φορολογική διερεύνηση προσώπων που εισπράττουν ενοίκια

Από προκαταρκτική διερεύνηση της Ελεγκτικής Υπηρεσίας αναφορικά με φυσικά και νομικά πρόσωπα που εισπράττουν ενοίκια παρατηρήθηκαν τα ακόλουθα:

(α) Πρόσωπα τα οποία υποβάλλουν δηλώσεις και δεν δηλώνουν τα εισοδήματα από ενοίκια ή δηλώνουν μέρος των εισοδημάτων από ενοίκια για κτίρια που ενοικιάζουν στο Κράτος.

Εντοπίστηκαν περιπτώσεις προσώπων τα οποία την περίοδο 2004 – 2014 φαίνεται να έχουν εισοδήματα από το Κράτος αναφορικά με ενοικιαζόμενα κτίρια, χωρίς ωστόσο να δηλώνουν στο Τμήμα τα εν λόγω εισοδήματα ή/και να δηλώνουν μέρος των εισοδημάτων αυτών σε κάποια έτη με ενδεχόμενο απώλειας σημαντικών εσόδων του Κράτους. Επίσης, παρατηρήθηκε ότι σε αρκετές περιπτώσεις δεν έχει καταβληθεί η έκτακτη εισφορά για την άμυνα για ενοίκια που έχουν εισπραχθεί πριν τον Ιούλιο 2011, που τέθηκε σε εφαρμογή ο τροποποιητικός Νόμος Ν.132(Ι)/2010 για παρακράτηση της έκτακτης αμυντικής εισφοράς από ενοίκια.

(β) Πρόσωπα τα οποία δεν υποβάλλουν δηλώσεις ενώ εισπράττουν ενοίκια για κτίρια που ενοικιάζονται από το Κράτος.

Εντοπίστηκαν περιπτώσεις προσώπων τα οποία φαίνεται την περίοδο 2004 – 2014 να έχουν εισοδήματα από το Κράτος αναφορικά με ενοικιαζόμενα κτίρια, χωρίς ωστόσο να συμμορφώνονται με τις φορολογικές τους υποχρεώσεις, αφού δεν υποβάλλουν δηλώσεις εισοδήματος, σύμφωνα με τις πρόνοιες της σχετικής νομοθεσίας.

(γ) Μη αξιοποίηση στοιχείων/καταστάσεων που υποβάλλονται στο Τμήμα.

Το Τμήμα φαίνεται να μην αξιοποιεί τα στοιχεία/καταστάσεις που υποβάλλονται στο Λογιστήριο του Τμήματος από τα διάφορα κυβερνητικά τμήματα και αφορούν σε ενοίκια που καταβλήθηκαν από το Κράτος καθώς και στα ποσά της έκτακτης αμυντικής εισφοράς που παρακρατήθηκαν.

(δ) Πρόσωπα τα οποία δεν δηλώνουν όλα τα εισοδήματα τους από ενοικιαζόμενα κτίρια σε ιδιώτες.

Εντοπίστηκαν περιπτώσεις προσώπων τα οποία την περίοδο 2011 – 2013 έχουν εισοδήματα από ενοίκια, χωρίς ωστόσο να τα δηλώνουν, όπως προέκυψε από τις σχετικές δηλώσεις εισοδήματος που υποβάλλουν, με ενδεχόμενο απώλειας εσόδων του Κράτους.

(ε) Πρόσωπα τα οποία δεν υποβάλλουν δηλώσεις παρόλο που έχουν εισοδήματα από ενοίκια και τους αποκόπτεται η έκτακτη εισφορά για την άμυνα από τον ενοικιαστή.

Εντοπίστηκαν περιπτώσεις προσώπων τα οποία φαίνεται την περίοδο 2011 – 2013 να έχουν εισπράξει σημαντικά ποσά αναφορικά με ενοικιαζόμενα κτίρια, χωρίς ωστόσο να υποβάλλουν δηλώσεις εισοδήματος με ενδεχόμενο να μην φορολογηθούν τα εν λόγω εισοδήματα, ή/και να καθυστερεί η επιβολή φορολογιών και είσπραξη των ανάλογων φόρων.

(στ) Εισοδήματα από ενοικιαζόμενα διαμερίσματα σε φοιτητές πλησίον του Πανεπιστημίου Κύπρου.

Εντοπίστηκαν περιπτώσεις φυσικών προσώπων τα οποία φαίνεται να ενοικιάζουν υποστατικά σε φοιτητές, χωρίς ωστόσο να δηλώνουν τα εισοδήματά τους από ενοίκια, με ενδεχόμενο απώλειας εσόδων για το Κράτος.

(ζ) Μη υποβολή δηλώσεων από νομικά πρόσωπα τα οποία έχουν εισοδήματα από ενοίκια για σειρά ετών.

Εντοπίστηκαν νομικά πρόσωπα τα οποία, σύμφωνα με ενοικιαστήρια έγγραφα που εξασφάλισε η Υπηρεσία μας, έχουν εισοδήματα από ενοίκια και δεν υπέβαλαν δηλώσεις σύμφωνα με τη σχετική νομοθεσία, με αποτέλεσμα, μεταξύ άλλων, να καθυστερεί η επιβολή φορολογίας από το Τμήμα ή/και η είσπραξη σχετικών φόρων.

Η ειδική έκθεση της Ελεγκτικής Υπηρεσίας καταγράφει και συγκεκριμένα παραδείγματα:

(i) Συγκεκριμένος φορολογούμενος ο οποίος, σύμφωνα με το FIMAS, την περίοδο 2004 – 2014 είχε εισοδήματα από το Κράτος τουλάχιστον ποσού ύψους €385.726 (€407.864 σύμφωνα με επιστολή του Τμήματος ημερ. 19.1.2018, ποσό το οποίο προέκυψε, μετά τη σχετική διερεύνηση που ακολούθησε από το Τμήμα στο οποίο φαίνεται να λήφθηκαν υπόψη και τυχόν συμψηφισμοί υποχρεώσεων του φορολογούμενου προς το Κράτος κ.λπ.), καθώς και από ιδιώτες ύψους €19.990, αναφορικά με ενοικιαζόμενα κτίρια. Ωστόσο, για την ίδια περίοδο ο φορολογούμενος δήλωσε στο Τμήμα εισοδήματα από ενοίκια ποσού ύψους €66.314 ενώ εισοδήματα από ενοίκια ύψους €339.402 φαίνεται να μην δηλώθηκαν. Επίσης, φαίνεται να μην καταβλήθηκε από τον φορολογούμενο η έκτακτη εισφορά για την άμυνα από ενοίκια για τα έτη 2005 – 2009.

Ο αρμόδιος Βοηθός Έφορος Φορολογίας πληροφόρησε ότι επιβλήθηκαν αναθεωρημένες φορολογίες στις θυγατέρες του φορολογούμενου από τις οποίες προέκυψε πρόσθετο ποσό φόρου ύψους €24.308 και για τις οποίες υποβλήθηκαν ενστάσεις στις 30.5.2018.

(ii) Συγκεκριμένη φορολογούμενη δεν υπέβαλε δηλώσεις για τα έτη 2012 – 2014, ενώ για την περίοδο αυτή η φορολογούμενη είχε εισοδήματα από το Κράτος αναφορικά με ενοικιαζόμενα κτίρια συνολικού ποσού ύψους €622.123.

Ο αρμόδιος Βοηθός Έφορος Φορολογίας πληροφόρησε ότι τα ενοίκια δηλώθηκαν στις φορολογικές δηλώσεις για τα έτη 2012 – 2014, και ότι ο φόρος που αναλογεί έχει πληρωθεί και πρόσθεσε ότι οι λογαριασμοί της φορολογούμενης είναι υπό εξέταση. Σημειώνεται ωστόσο ότι οι δηλώσεις υποβλήθηκαν μετά τον έλεγχο από την Υπηρεσία μας.

(iii) Συγκεκριμένη εταιρεία δεν υπέβαλε δηλώσεις για σειρά ετών και συγκεκριμένα για τα έτη 2006 – 2014. Σημειώνεται ότι κατά την περίοδο 2008 – 2014 το Κράτος κατέβαλε στην εν λόγω εταιρεία τουλάχιστο συνολικό ποσό ύψους €2.481.748 αναφορικά με ενοικιαζόμενα κτίρια. Διευκρινίζεται ότι το ποσό αυτό αφορά μόνο καταβολή ενοικίων από το Κράτος απευθείας στον φορολογούμενο. Από περαιτέρω διερεύνηση του Τμήματος που πραγματοποιήθηκε μετά την έρευνα της Υπηρεσίας μας, σύμφωνα με σχετική επιστολή του Τμήματος ημερ. 19.1.2018, το ποσό των ενοικίων που επωφελήθηκε ο συγκεκριμένος φορολογούμενος για την ίδια περίοδο, σύμφωνα με τη κίνηση του λογαριασμού στο FIMAS ανέρχεται σε €3.513.111 και περιλαμβάνει και ποσά ενοικίων που διευθετήθηκαν με άλλους τρόπους όπως με συμψηφισμό υποχρεώσεων του φορολογούμενου προς το Κράτος. Σημειώνεται επίσης ότι, σύμφωνα με επιστολή του Τμήματος ημερ. 19.1.2018, το σύνολο των ακαθάριστων ενοικίων, όπως υπολογίστηκε από τη Μονάδα Εσωτερικού Ελέγχου του Τμήματος (ΜΕΕ), λαμβάνοντας υπόψη και πληροφορίες από το Γενικό Λογιστήριο αναφορικά με ενοικιαστήρια έγγραφα του συγκεκριμένου φορολογούμενου, ανέρχεται σε περίπου €4,48 εκ.

Ο αρμόδιος Βοηθός Έφορος Φορολογίας πληροφόρησε ότι επιβλήθηκαν νέες φορολογίες από τις οποίες προέκυψε πρόσθετο ποσό φόρου ύψους €31.391 (περιλαμβανομένων τόκων και χρηματικών επιβαρύνσεων), το οποίο καταβλήθηκε στο Τμήμα.

Υπηρεσίες κομμωτικής, αισθητικής και φυσικής ευεξίας

Από δειγματοληπτικό έλεγχο που διεξήχθηκε σε φυσικά και νομικά πρόσωπα που δραστηριοποιούνται στους τομείς της κομμωτικής, αισθητικής/καλλωπισμού, φυσικής ευεξίας/χαλάρωσης (spa) και μακιγιάζ, η Ελεγκτική Υπηρεσία έχει εντοπίσει

(α) σε αρκετές περιπτώσεις τα πρόσωπα αυτά δεν υποβάλλουν δηλώσεις εισοδήματος ή/και φορολογικές δηλώσεις Φ.Π.Α. με ενδεχόμενο την απώλεια εσόδων του Κράτους

(β) εντοπίστηκαν περιπτώσεις όπου υποβλήθηκαν δηλώσεις και ο κύκλος εργασιών που δηλώθηκε για σκοπούς φόρου εισοδήματος φαίνεται να διαφέρει από αυτόν που δηλώθηκε για σκοπούς Φ.Π.Α.

(γ) εντοπίστηκαν περιπτώσεις όπου φορολογούμενοι ενέγραψαν επ΄ ονόματί τους κινητή ή/και ακίνητη περιουσία πριν την επαγγελματική τους δραστηριοποίηση ή/και η οποία φαίνεται να μην δικαιολογείται από τα εισοδήματά τους, γεγονός που εγείρει ερωτηματικά όσον αφορά τόσο στην πηγή χρηματοδότησης της συγκεκριμένης αγοράς όσο και στην πηγή αποπληρωμής του δανείου στις περιπτώσεις όπου η περιουσία βαρύνεται με υποθήκη

(δ) Το Τμήμα, όσον αφορά στην άμεση φορολογία, δεν φαίνεται να προβαίνει σε πλήρη αξιοποίηση της πληροφόρησης που λαμβάνει από άλλα κυβερνητικά τμήματα/μηχανογραφημένα συστήματα και πρωτίστως από το σύστημα Φ.Π.Α.,

(ε) σε περίπτωση μη συμμόρφωσης των φορολογουμένων με τις διατάξεις της νομοθεσίας το Τμήμα φαίνεται να μην προβαίνει σε όλες τις περιπτώσεις στη λήψη μέτρων όπως αυτά καθορίζονται στη νομοθεσία.

Παραδείγματα

(α) Συγκεκριμένη εταιρεία, η οποία ενεγράφη στον Έφορο Εταιρειών στις 20.1.2005, δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2013 και 2014 και δήλωση εργοδότη για τα έτη 2011 και 2012. Σύμφωνα με τη δήλωση εισοδήματος της εταιρείας για το έτος 2012, ο κύκλος εργασιών της ανήλθε σε €551.427 (€543.181 το 2011), ενώ με βάση πληροφορίες από το Σύστημα Φ.Π.Α., που αφορούν στις δηλώσεις Φ.Π.Α. που υπέβαλε η εταιρεία για τις περιόδους 1.12.2012-30.11.2015 (3 έτη), ο κύκλος εργασιών της εταιρείας ανήλθε κατά μέσο όρο σε περίπου €492.100, ετησίως.

Σχετικά αναφέρεται ότι ο αποκλειστικός μέτοχος της συγκεκριμένης εταιρείας, δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2009-2012. Σημειώνεται ότι σύμφωνα με πληροφόρηση από το σύστημα ΤΕΠ, για τα έτη 2007-2015 το εισόδημα του φορολογούμενου από μισθωτές υπηρεσίες ανέρχεται σε €15.372 για κάθε έτος, ποσό το οποίο παρουσιάζεται και στη δήλωση που υποβλήθηκε στο Τμήμα και αφορά στο έτος 2014. Σύμφωνα με στοιχεία του ΤΟΜ, ο φορολογούμενος ενέγραψε επ΄ ονόματι του στις 22.6.2009 και στις 28.12.2010 οχήματα μάρκας Porsche και Citroen, αντίστοιχα. Επίσης, σύμφωνα με στοιχεία του ΤΚΧ, ο φορολογούμενος έχει εγγεγραμμένο επ’ ονόματι του διαμέρισμα στη Λευκωσία που αγόρασε το 2007 για €205.032, για το οποίο υπάρχουν τοποθετημένα εμπράγματα βάρη συνολικής αξίας €578.383. Αναφέρεται επίσης ότι, σύμφωνα με πληροφόρηση από το Σύστημα Πληροφοριών ΤΕΠ, ο φορολογούμενος έχει εγγεγραμμένους επ΄ ονόματι του δύο λογαριασμούς ηλεκτρισμού που αφορούν σε διαμέρισμα στη Λακατάμια και διαμέρισμα στην ενορία Τρυπιώτης στη Λευκωσία.

Σχετικά αναφέρεται ότι ο φορολογούμενος είναι επίσης εξ ημισείας μέτοχος σε εταιρεία η οποία συστάθηκε στις 20.1.2015, ενώ ήταν και εξ ημισείας μέτοχος σε εταιρεία η οποία ενεγράφη στο Μητρώο του Εφόρου Εταιρειών στις 29.8.2003 και διαγράφηκε στις 11.1.2016 και η οποία δεν εντοπίστηκε στο Σύστημα Πληροφοριών ΤΕΠ.

(β) Συγκεκριμένη εταιρεία, η οποία συστάθηκε το 1985, δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2012-2014 και δήλωση εργοδότη για τα έτη 2011-2012. Με βάση τη δήλωση εισοδήματος που υποβλήθηκε για το έτος 2011, ο κύκλος εργασιών της εταιρείας ανερχόταν σε €101.077 (€106.277 το 2010), ενώ τα υπόλοιπα διευθυντών και μετόχων, για την ίδια περίοδο ανέρχονταν σε €100.535 (€162.557 το 2010) πιστωτικό, που υποδηλώνει την κατάθεση μετρητών στην εταιρεία από τους διευθυντές/μετόχους. Σημειώνεται ότι, σύμφωνα με τις δηλώσεις Φ.Π.Α. που υποβλήθηκαν για την περίοδο 1.12.2011-30.11.2015 (4 έτη), ο κύκλος εργασιών της εταιρείας ανήλθε κατά μέσο όρο σε περίπου €68.300 ετησίως.

Ο φορολογούμενος “Α”, μέτοχος στην πιο πάνω εταιρεία (ποσοστό συμμετοχής 67%), δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2002-2014, ενώ σύμφωνα με πληροφόρηση από το σύστημα ΤΕΠ, οι συντάξιμες απολαβές του την περίοδο 2009-2015 κυμαίνονται μεταξύ €3.300 και €7.140 ετησίως. Σημειώνεται ότι, σύμφωνα με στοιχεία του ΤΟΜ, τον Μάιο 2006 και τον Απρίλιο 2010, ο φορολογούμενος ενέγραψε επ΄ ονόματι του οχήματα μάρκας Toyota και Saab, αντίστοιχα. Σχετικά αναφέρεται ότι, επί της ακίνητης περιουσίας του φορολογούμενου έχουν εγγραφεί, σύμφωνα με στοιχεία του ΤΚΧ, εμπράγματα βάρη ύψους €124.423 προς όφελος χρηματοπιστωτικών ιδρυμάτων.

Η φορολογούμενη “Β”, μέτοχος επίσης στην πιο πάνω εταιρεία (ποσοστό συμμετοχής 33%), δεν υπέβαλε δηλώσεις για τα έτη 2010-2014, ενώ σύμφωνα με τη δήλωση που υπέβαλε στο Τμήμα για το έτος 2009 ως μισθωτός ιδιωτικής επιχείρησης, το εισόδημά της ανέρχεται σε €6.664. Με βάση στοιχεία του ΤΚΧ, η φορολογούμενη έχει εγγεγραμμένη επ’ ονόματι της ακίνητη περιουσία επί της οποίας υπάρχουν εγγεγραμμένα εμπράγματα βάρη συνολικού ποσού ύψους €436.000 περίπου.

(γ) Συγκεκριμένη εταιρεία δεν υπέβαλε δηλώσεις φόρου εισοδήματος για τα έτη 1998-2014 και δήλωση εργοδότη για τα έτη 1998-2004 και 2007-2012. Με βάση πληροφορίες από το Σύστημα Φ.Π.Α., που αφορούν στις δηλώσεις που υποβλήθηκαν για την περίοδο 1.12.2007-30.11.2012 (5 έτη), ο κύκλος εργασιών της εταιρείας ανήλθε κατά μέσο όρο σε περίπου €72.150 ετησίως. Σχετικά αναφέρεται ότι η εγγραφή της συγκεκριμένη εταιρείας ακυρώθηκε από το Μητρώο Φ.Π.Α. στις 28.2.2013, ημερομηνία κατά την οποία έγινε μεταβίβαση της Δρώσας Οικονομικής Μονάδας προς συγκεκριμένο φορολογούμενο ο οποίος κατείχε το 99% του μετοχικού κεφαλαίου της εν λόγω εταιρείας.

Σχετικά αναφέρεται ότι ο φορολογούμενος στον οποίον έγινε μεταβίβαση της Δρώσας Οικονομικής Μονάδας, δεν υπέβαλε δηλώσεις εισοδήματος για τα φορολογικά έτη 2002, 2003, 2007-2012 και 2014-2015, ενώ σύμφωνα με τη δήλωση εισοδήματος που υποβλήθηκε στο Τμήμα και αφορά στο έτος 2013, ο κύκλος εργασιών και το φορολογητέο κέρδος ανερχόταν σε €45.000 και €14.500, αντίστοιχα. Με βάση πληροφόρηση από το Σύστημα Φ.Π.Α., ο πιο πάνω φορολογούμενος/υφπ δήλωσε συνολικό κύκλο εργασιών για την περίοδο 1.3.2013-31.12.2013, ύψους €30.000 περίπου. Επίσης, σύμφωνα με τις φορολογικές δηλώσεις Φ.Π.Α. για τα έτη 2014 και 2015, ο κύκλος εργασιών του συγκεκριμένου υφπ ανέρχεται σε περίπου €29.000 και €21.000, αντίστοιχα.

Σύμφωνα με στοιχεία του ΤΟΜ, ο συγκεκριμένος φορολογούμενος ενέγραψε επ΄ ονόματι του τον Νοέμβριο 2010 όχημα μάρκας Μazda, ενώ υπήρξε στο παρελθόν ο εγγεγραμμένος ιδιοκτήτης μηχανοκίνητων οχημάτων των οποίων η εγγραφή έχει ακυρωθεί. Επίσης, σύμφωνα με στοιχεία του ΤΚΧ ο φορολογούμενος είναι, μεταξύ άλλων, ο εγγεγραμμένος ιδιοκτήτης ακινήτου στη Λευκωσία, το οποίο φαίνεται να αγόρασε το 2007 έναντι του ποσού των €136.688. Σημειώνεται ότι, όλα τα ακίνητα τα οποία ο φορολογούμενος έχει εγγεγραμμένα επ΄ ονόματι του συνολικής αξίας €661.500 σε τιμές 1.1.2013, είναι υποθηκευμένα προς όφελος χρηματοπιστωτικού ιδρύματος για ποσό ύψους €850.000. Επίσης, σύμφωνα με στοιχεία του ΤΚΧ, ο φορολογούμενος έχει κατατεθειμένα επ’ ονόματι του πωλητήρια έγγραφα που αφορούν σε 2 διαμερίσματα στη Λευκωσία που αγοράστηκαν τον Σεπτέμβριο του 2007, συνολικής αξίας €205.032.

Αναφέρεται επίσης ότι σύμφωνα με στοιχεία του Εφόρου Εταιρειών, ο φορολογούμενος είναι μέτοχος ή/και διευθυντής σε δέκα άλλες εταιρείες, ενώ κατά την περίοδο 2007 – 2010 ο φορολογούμενος διετέλεσε μέτοχος ή/και διευθυντής σε άλλες εταιρείες πέραν των πιο πάνω.

(δ) Συγκεκριμένη εταιρεία “Α”, ιδιοκτήτρια εμπορικής επωνυμίας spa, δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2007 – 2014, ενώ σύμφωνα με τις δηλώσεις που η εταιρεία υπέβαλε στο Τμήμα Φ.Π.Α, ο κύκλος εργασιών της για την περίοδο 1.12.2009 – 30.11.2015 (6 έτη) ανερχόταν κατά μέσο όρο σε περίπου €187.500 ετησίως.

Σχετικά αναφέρεται ότι σύμφωνα με στοιχεία του Εφόρου Εταιρειών, μοναδικός μέτοχος της εταιρείας “Α” είναι φυσικό πρόσωπο το οποίο φαίνεται να διαμένει στο Ηνωμένο Βασίλειο, ενώ η διεύθυνση του εγγεγραμμένου γραφείου της εταιρείας είναι στη Λεμεσό. Σημειώνεται ότι, πέραν της εταιρείας “Α” εντοπίστηκαν, μεταξύ άλλων, 2 ακόμη εταιρείες (“Β” και “Γ”) στις οποίες σύμφωνα με στοιχεία του Εφόρου Εταιρειών, μοναδικός μέτοχος φαίνεται να είναι ο ίδιος μέτοχος με την εταιρεία “Α”.

(i) Εταιρεία “Β”. Η συγκεκριμένη εταιρεία καταχωρίστηκε στο σύστημα ΤΕΠ στις 20.9.2010 και μέχρι την ημερομηνία ελέγχου (Μάρτιος 2016) δεν υπέβαλε δηλώσεις εισοδήματος για οποιοδήποτε έτος. Επίσης, η εταιρεία η οποία σύμφωνα με το σύστημα Φ.Π.Α. δραστηριοποιείται στο χονδρικό εμπόριο αρωμάτων και καλλυντικών και είναι ενεργό υφπ, δεν υπέβαλε δηλώσεις που να αφορούν στην φορολογική περίοδο 1.5.2012 – 31.7.2016 με αποτέλεσμα το Τμήμα να προχωρήσει σε κατ’ εκτίμηση βεβαίωση Φ.Π.Α., ενώ φαίνεται να μην επιβλήθηκε οποιαδήποτε φορολογία φόρου εισοδήματος.

Ζητήσαμε όπως διερευνηθούν οι λόγοι για τους οποίους η εταιρεία δεν υπέβαλε δηλώσεις εισοδήματος και φορολογικές δηλώσεις Φ.Π.Α. στο Τμήμα, παρά το γεγονός ότι, σύμφωνα με τα μηχανογραφικά συστήματα του Τμήματος είναι ενεργός φορολογούμενος, και παράλληλα ληφθούν τα αναγκαία μέτρα στα πλαίσια της σχετικής νομοθεσίας.

(ii) Εταιρεία “Γ”. Η συγκεκριμένη εταιρεία η οποία καταχωρίστηκε στο σύστημα ΤΕΠ στις 9.7.2007, μέχρι τον Σεπτέμβριο 2016 δεν υπέβαλε δηλώσεις εισοδήματος για τα έτη 2007 – 2014, ενώ δεν φαίνεται να έχει εγγραφεί στο Μητρώο Φ.Π.Α. Σύμφωνα με στοιχεία του ΤΚΧ, η εταιρεία “Γ” είναι ο εγγεγραμμένος ιδιοκτήτης συγκεκριμένου ακινήτου το οποίο αγοράστηκε το 2007, η αξία του οποίου δηλώθηκε από την εταιρεία σε €529.666 και εκτιμήθηκε από το ΤΚΧ σε €768.871 και το οποίο είναι υποθηκευμένο για συνολικό ποσό ύψους €402.501.

Φοροεισπρακτική ικανότητα του Τμήματος Φορολογίας

Από δειγματοληπτικό έλεγχο της φοροεισπρακτικής ικανότητας της Ομάδας Λειτουργιών Είσπραξης του Επαρχιακού Γραφείου Λευκωσίας και της αποτελεσματικότητας των μέτρων που λαμβάνονται, σε συνεργασία με τη Μονάδα Διαχείρισης Χρέους και Δίωξης του Τμήματος, παρατηρήθηκαν τα ακόλουθα:

- Μη επαρκή μέτρα είσπραξης οφειλόμενων φόρων

- Μη έγκαιρη ενημέρωση του Συστήματος για νομικά μέτρα που δεν βρίσκονται σε ισχύ/Μη λήψη νέων μέτρων.

- Εταιρείες Διαγραμμένες.

- Ενημέρωση του Συστήματος για εγγραφή εμπράγματου βάρους επί της περιουσίας φορολογουμένων

- Φορολογούμενοι χωρίς ακίνητη περιουσία

Φορολογία επαγγελματιών/καλλιτεχνών

Από έλεγχο στον Κλάδο Φορολογίας επαγγελματιών/καλλιτεχνών η Ελεγκτική Υπηρεσία έχει εντοπίσει μεγάλο αριθμό προβληματικών περιπτώσεων όπως για παράδειγμα:

- Δηλώθηκαν ή/και εντοπίστηκαν από το Τμήμα 261 από τις 477 παραστάσεις/ εκδηλώσεις (46 πραγματοποιήθηκαν από Δήμους και Κοινοτικά Συμβούλια) που εντόπισε η Υπηρεσία μας ότι πραγματοποιήθηκαν το 2013 ενώ το Τμήμα φορολόγησε μόνο 89 περιπτώσεις, με αποτέλεσμα τη σημαντική απώλεια κρατικών εσόδων.